Tulin osallistuneeksi somessa keskusteluun, jossa käsiteltiin lapselle sijoittamista. Aihe on entuudestaan tuttu, sillä olemme sijoittaneet lapsillemme jo pitkään, mutta tuo käymäni keskustelu pysäytti miettimään asiaa uudestaan.

Valtion sijoitusvirasto

Tämä ei ole poliittinen blogi, mutta nyt on pakottava tarve hieman räntätä, kuten nuoriso sanoisi. Suomenkielinen samaa tarkoittava sana lienee purnata. Suomessa nimittäin aiheeseen liittyy hämmästyttävä määrä sääntelyä ja velvoitteita, mitä pidän ensinnäkin perusteettomana ja toiseksi ylenmääräisenä viranomaisholhouksena. Asiaa kontrolloiva viranomainen on Digi- ja Väestötietovirasto (DVV). Katsotaanpa alkuun muutama nosto, mitä DVV asiasta linjaa:

- Sijoita säästöön jäävä omaisuus turvallisesti ja alaikäisen nimiin. Esimerkiksi

alaikäisen saama vakuutuskorvaus täytyy sijoittaa hänen nimissään olevalle

pankkitilille tai muuhun hänen nimissään olevaan sijoituskohteeseen. - Et tarvitse DVV:n lupaa, kun sijoitat lapsesi omaisuutta tavallisimpiin sijoituskohteisiin, kuten kotimaisiin tai ETA-alueen pörssiosakkeisiin (mukaan lukien First North -listat) tai sijoitusrahasto-osuuksiin. Nämä rahastot tunnistaa lyhenteestä UCITS, joka monesti näkyy sijoitusrahastokohteiden esitteissä. UCITS-rahasto on sijoitusrahasto, jolle laki asettaa säännöt, miten sijoitustoiminnasta aiheutuvat riskit on hajautettava. Kyseessä on sijoitusrahastodirektiivin mukainen rahasto.

- Jos edunvalvoja (eli huoltaja/vanhempi) aiheuttaa toiminnallaan vahinkoa alaikäiselle tahallisesti tai huolimattomuuttaan, hän on velvollinen korvaamaan sen.

Hulvatonta siis, ei kai tässä muutakaan voi todeta? Eli kun minä vanhempana annan eli lahjoitan lapselleni rahaa, jonka sitten edelleen sijoitan, saatan pahimmassa tapauksessa joutua vahingonkorvausvelvolliseksi, jos sijoitukset menevät niin sanotusti vihkoon. Voisiko paljon takaperoisempaa ajatustapaa olla? Ne nyt kuitenkin lähtökohtaisesti olivat minun varojani, jotka hyvää hyvyyttäni halusin antaa lapselleni samalla pyrkien hakemaan markkinoilta varoille tuottoa. Jos sijoitukset sitten kosahtavat, niin palkintona odottaa korvausvelvollisuus. Käsittämätöntä, mutta totta. Lisäksi näihin DVV:n linjauksiin sisältyy kaksi taustaoletusta, jotka antavat jatkoa näille muille käsittämättömyyksille:

- Ensinnäkin, jotta vahingonkorvausvelvoite olisi mitenkään perusteltavissa, pitäisi edunvalvojan eli huoltajan olla ilkikurisin motiivein liikenteessä, pyrkimyksenään tuottaa taloudellista haittaa valvottavalleen. Onko tosiaan niin, että huoltaja, joka antaa lapselleen rahaa, sijoittaisi sen siten, että pyrkii pääsemään varoista eroon? Tuskin, koska vaikka tällainen pahantahtoinen huoltaja löytyisikin, on tuosta varallisuudesta paljon suoraviivaisempiakin keinoja päästä eroon. Kyseessä voi tietysti olla myös jotain muuta kautta saatu varallisuus, vaikkapa isovanhemmilta, mutta se ei muuta sitä, miten huoltaja pystyy halutessaan tuhoamaan varat. Lisäksi on kohtuutonta, että jos jaloin aikein tehdyt sijoitukset sitten eivät onnistukaan hyvin, voi silti edunvalvojalle langeta korvausvelvollisuus huolimattomuuden johdosta. Siis niiden varojen osalta, joita alaikäisellä ei olisi ensinkään ollut ilman huoltajan hyväntahtoista toimintaa. Go figure.

- Toiseksi, mikä sijoitusasiantuntija DVV on? Sellaista roolia se ainakin ottaa linjatessaan, että ETA-alueelle sijoittaminen on turvallista, muualle sijoittamiseen liittyy tarpeettomia riskejä. First North -listankin DVV näkee turvallisempana, kuin nyt vaikka jenkkien S&P 500 oman linjauksensa myötä. Millä asiantuntemuksella ja kristallipallolla DVV kykenee perustelemaan tämän linjauksen? Joku voisi olla sitäkin mieltä, että laajempi hajautus globaaleille markkinoille nimenomaan olisi merkittävästi riskittömämpää, kuin sijoitusten rajaaminen ETA:an. Voisi olla jopa niin, että muualta saisikin parempaa riskikorjattua tuottoa alaikäisen varoille. Muuallekin siis voit mahdollisesti sijoittaa, kunhan ensin nöyrästi anot asianmukaisen luvan viranomaiselta. Melkoista holhousta kaikessa tarpeettomuudessaan.

Noh, josko tämä nyt riittäisi avautumisesta tällä erää, puhutaan välillä asiaakin: katsotaan seuraavaksi, miten käytännössä voit sijoittaa lapsesi varoja.

Lapsen varojen sijoittaminen

Lapset varat pitää olla jossain, käytännössä siis tilillä, jotta niitä voidaan sijoittaa. Lapsen nimissä voi toki olla muutakin varallisuutta kuin rahaa. Lapsi tarvitsee siis oman tilin, minkä voit avata pankissasi lapsellesi. Mikäli lapsella on kaksi huoltajaa, pitää lapsen pankkitili avata yhteisesti. Huoltajana sinulla on käyttöoikeus lapsesi tilille. 15-vuotiaana lapsi voi avata oman tilinsä rajoitetuin ominaisuuksin esimerkiksi kesätyötulojaan varten.

Lapsen tilille voi siirtää rahaa haluamansa määrän, jonka sitten halutessaan voi sijoittaa. Vaatimatonkin summa vaikkapa kuukausittain sijoitettuna tuottaa ihan mukavan pesämunan siihen mennessä, kun lapsi täyttää 18 vuotta. Katsotaan tästä lopuksi pari laskuharjoitusta.

Mikäli käy niin onnellisesti, että lapsen varallisuus jonain päivänä ylittää 20 000 euron rajan, tulee tästä ilouutisesta raportoida DVV:lle (ennen PRH:lle). Tästä alkaen edunvalvojan (eli yleensä huoltajan) tulee toimittaa DVV:lle vuositili, jotta DVV voi valvoa, että miten lapsen varoja käytetään ja hoidetaan.

Vuositilissä ilmoitetaan DVV:lle:

- alaikäisen varat ja velat tilikauden alkaessa ja päättyessä

- tilikauden aikana tapahtuneet muutokset tiliotteiden mukaisesti

- alaikäisen saamat tulot, kuten eläketulot, sosiaalietuudet ja pääomatulot

- alaikäisen puolesta tehdyt merkittävät oikeustoimet sekä muut vastaavat toimenpiteet, joihin edunvalvoja on ryhtynyt omaisuutta hoitaessaan.

Jos lahjoitat rahaa lapsellesi, voit lahjakirjalla määrätä varojen käytöstä. Lahjoittaja (tai lahjoittajat) kirjoittavat lahjakirjan, jossa yksilöidään lahjoitusten käyttötarkoitus ja tavoite. Käyttötarkoitus voi olla esimerkiksi sijoittaminen laajasti erilaisiin riskipitoisiin sijoitusinstrumentteihin ja tavoite voi olla lisäeläkkeen kerryttäminen. Tällainen lahjakirja määrää yli DVV:n ja vaikkapa KELA:n, jolloin DVV ei voi sanella ehtoja lahjoitusvarojen käytölle eikä KELA toisaalta evätä vaikkapa opintotukia, mikäli lainsäädännössä varallisuus vaikuttaisi opintotukioikeuteen.

Sijoitusvaihtoehdot

Kuten omissakin sijoituksissa, lapsenkin varoja voi sijoittaa pörssiin erilaisin strategioin. Helpoimmalla saa keskimääräisen markkinatuoton, kun hajauttaa laajasti erilaisiin rahastoihin ja hyödyntää myös ajallista hajautusta esimerkiksi kuukausittaisilla sijoituksilla. Sijoitusaikaväli voi tietysti olla vaikka vuosittainenkin, mikä nyt kullekin ja kuhunkin tilanteeseen parhaiten sopii. Aikahorisontti on kuitenkin se 18 vuotta, jos projektin aloittaa heti syntymästä.

Osakepoiminnassa lapsille pohdin itse sitä näkökulmaa, mistä tutuista yhtiöistä lapsi olisi kiinnostunut? Tuttuudesta tai muusta kiinnostuksesta voi olla hyötyä sitten tuonnempana, kun lapsia koittaa saada sitten aikanaan kiinnostumaan sijoituksista. Tämä on siis oma näkökulmani, en väitä sitä optimaaliseksi itse tuoton näkökulmasta. Perustekeminen toteutetaan kuitenkin erilaisilla rahastoilla, joissa on laaja hajautus ja matalat kulut.

Kun lapsella on pankkitili, hänelle voi avata osakesäästö- ja arvo-osuustilit. Tilejä hyödynnetään sen mukaan, millaisia sijoituksia tehdään. Sijoitustilit voi avata esimerkiksi sinne, missä omatkin sijoitustilit ovat, jollei erityisesti halua opetella tässä kohtaa uutta käyttöliittymää. Jotkin toimijat saattavat myös edellyttää, että vanhempien pankkiasiointi tapahtuu samassa pankissa, mihin lapselle avataan tili.

Kurkataan vielä lyhyesti DVV:n listaukseen siitä, mihin varoja voi sijoittaa ilman erillislupaa ja siis ilman lahjakirjakikkailuja:

- EU/ETA-alueelle pörsseihin

- EU/ETA-alueelle (UCITS) sijoitusrahastoihin

Kaikki muut sijoitukset edellyttävät lupa-anomuksia DVV:lle. Jos lapselle olisi ostettu sijoitusasunto, tarvitaan sen vuokraamiseenkin erillinen lupa viranomaiselta. Sitä ei suoraan DVV:n sivuilla kerrota, tarvitaanko uusi lupa aina vuokralaisen vaihtuessa, mutta sijoitusasiantuntijanakin profiloituva virasto varmasti antaa neuvontaa tarkentavissa kysymyksissä oikein mielellään.

Lopuksi

Katsotaan loppuun pari vertailevaa esimerkkiä siitä, millainen pesämuna lapselle ehtisi kertymään 18 vuoden aikana eri skenaarioin:

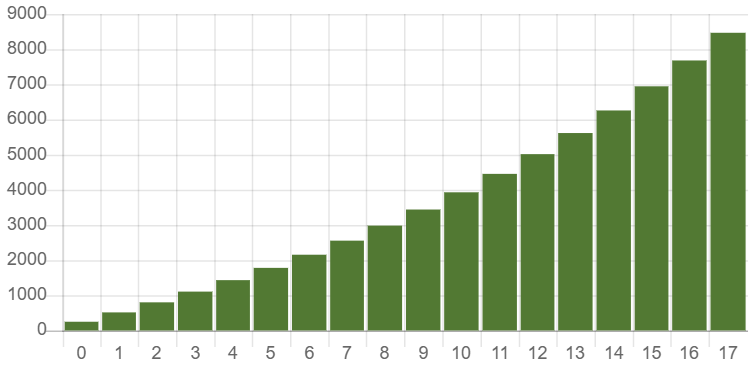

Skenaario 1: Sijoitetaan 20 euroa kuukausittain 18 vuoden ajan 7 % vuosituotolla. 18-vuotislahjaksi lapselle muodostuu 8466 euroa.

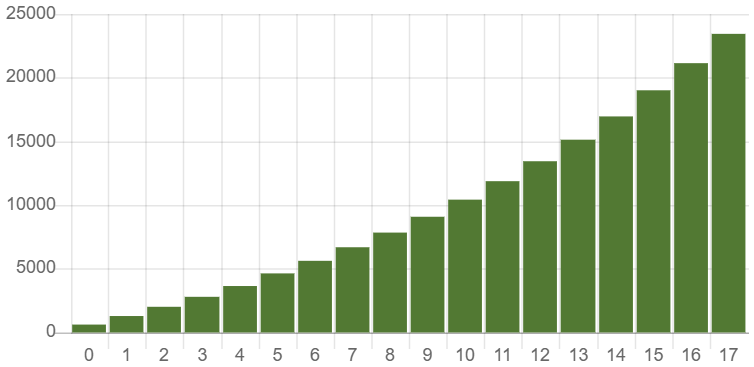

Skenaario 2: Sijoitetaan 50 euroa kuukausittain 18 vuoden ajan 8 % vuosituotolla. 18-vuotislahjaksi lapselle muodostuu 23 432 euroa.

Kummankaan skenaarion summa ei ole mitätön. Se voi parhaimmillaan toimia erinomaisena lähtöpottina jälkipolven omalle pitkäaikaisen sijoittamisen ja taloudellisen hyvinvoinnin taipaleelle. Ihan kuriositeettina vielä sellainen huomio, että tuo toisen skenaarion summa ylittää puolen miljoonan rajapyykin, kun lapsi sitten joskus täyttää 58 vuotta, jos vuosituotto on 8 %. Tämä siis ilman lisäsijoituksia, pelkällä alkupääomalla. Kohtuullista lisäeläketurvaa ainakin omalla mittapuullani.

Tässä esitetty ei ole eikä sitä tule käsittää sijoitussuositukseksi tai kehotukseksi merkitä, ostaa tai myydä arvopapereita. Konsultoi asianajajaa lahjakirjan vaikutuksista suhteessa edunvalvontaan, kirjoittaja ei ole oikeustieteilijä.

Taloudenpitäjä